企業と法務 - 22.企業活動 - 3.会計・財務 - 1.企業活動と会計

企業は、商品やサービスを売り上げ、その売り上げを上げるために必要な費用を差し引いた分を利益として追及していく企業活動を行っている。

売上 - 費用 = 利益

【 費用 】

- 変動費・・・生産数や販売数に比例してかかる費用をいう。

- 固定費・・・生産数や販売数に関係なくかかる費用をいう。

費用 = 変動費 + 固定費

売上高 - ( 変動費 + 固定費 ) = 利益

売上高に対する変動費の割合を変動費率という。

変動費率 = 変動費 ÷ 売上高

売上から変動費を差し引いた数字を限界利益という。

限界利益 = 売上高 - 変動費

売上が利益に貢献する割合のこと。限界利益率ともいう。

貢献利益率 = 限界利益 ÷ 売上高

貢献利益率 = (売上高 - 変動費) ÷ 売上高

貢献利益率 = 売上高 ÷ 売上高 - 変動費 ÷ 売上高

貢献利益率 = 1 - 変動費率

【 損益分岐点 】

固定費、変動費、売上、利益の関係を表したものを損益分岐点図表という。

利益が 0 の点を損益分岐点という。損益分岐点では、費用と売り上げが等しくなっている。

利益が 0 の時の変動費・売上高を使う。(固定費は一定)

損益分岐点売上高 = 変動費 + 固定費

損益分岐点売上高 = ( 売上高 × 変動費率 ) + 固定費

損益分岐点売上高 = 固定費 / ( 1 - 変動費率 )

損益分岐点売上高 = 固定費 / ( 1 - ( 変動費 / 売上高 ) )

【 機会損失 】

需要見込みを誤ったため、製品在庫がなくなって、製品を供給できなくなると、売り上げが減少する。本来、製品があれば、計上できた可能性の利益を失うことを機会損失という。

機会損失は、費用という考え方もあり、機会費用と呼ばれることもある。

企業活動において、商売の取引が発生するごとに、その情報を記録する。企業会計において、日々の取引の記録は仕訳であり、仕訳帳に記録される。

仕訳帳のデータは加工され、総勘定元帳に転記される。会計期間が終了すると決算を行い、決算書類を作成する。

【 仕訳帳 】

仕訳とは、日々の取引をフローの観点から個別に帳簿(仕訳帳)に記載していく作業。会計の基本作業。

取引の原因と結果を分析し、借方と貸方に分けて、帳簿に記録すること。

借方には借方要素(資産の増加、負債の減少、資本の減少、収益の減少、費用の発生)が記入され、貸方には貸方要素(資産の減少、負債の増加、資本の増加、収益の発生、費用の減少)が記入される。

【 総勘定元帳 】

勘定科目ごとに全ての取引を記載する勘定口座を集めた会計帳簿である。単に元帳とも呼ぶ。仕訳帳とともに主要簿を構成する。総勘定元帳には仕訳帳からすべての取引が転記され、期末には、総勘定元帳から、貸借対照表、損益計算書が作成される。

【 国際財務報告基準 】(IFRS: International Financial Reporting Standards)

国際的に適用される高品質で単一の会計基準を目標として、国際会計基準審議会(International Accounting Standards Board、IASB)等により設定される会計基準の総称です。

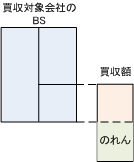

【 のれん 】

日本の現行の会計基準では、M&Aにおける取得価額と買収した会社の貸借対照表(BS)の時価純資産との差額を「のれん」といい、買い手の貸借対照表に無形固定資産として資産計上します。計上された「のれん」は、20年以内に均等償却されます。

IFRSでは、取得価額と買収した会社の貸借対照表の時価純資産との差額、いわゆる日本の会計基準でいう「のれん」を、さらに顧客名簿、ブランド価値、フランチャイズ契約、ソフトウェアなどの無形資産に配分し、最後に残った部分を『のれん』とします。IFRSでは「のれん」を償却しません。

決算の目的は、会計期間における企業としての損益を計算し、財産状況を明らかにすること。また、複数の会社からなる企業グループの場合は、グループの個々の決算をおこない、グループ全体の連結決算を行う。

決算の手順としては、総勘定元帳をまとめ、決算整理仕訳(修正仕訳)を行い、財務諸表を作成する。まず、決算の呼び手続きとして試算表や棚卸表を作成し、試算表は総勘定元帳への転記と計算が正しく行われたか確認するため、集計表を作成する。

次に決算本手続きとして決算振替仕訳を行い、生産表を作成し、それぞれの財務諸表を作成する。

【 試算表 】

試算表とは、一般に財務会計において決算時に取りまとめる残高試算表のこと。

すべての勘定科目について、損益計算書と貸借対照表の区別なく貸借に並べてみる表。

決算整理仕訳を行う前の段階のものを決算整理前残高試算表と呼び、事後のものを決算整理後残高試算表と呼ぶ。

損益計算書及び貸借対照表を作成する際のインプットとなる。

【 精算表 】

精算表とは、「決算整理前の残高試算表」に「決算整理仕訳」を加え、 損益計算書と貸借対照表を作成するまでの過程を一つの表にしたものです。

残高試算表に表示されている資産、負債、資本、収益、費用から損益計算書欄と貸借対照表欄を分離し、試算表欄とともに一覧表にした表である。

精算表には6桁精算表、8桁精算表、10桁精算表がある。

6桁精算表・・・試算表・損益計算書・貸借対照表の借方・貸方の額を並べたもの

8桁精算表・・・6桁精算表に整理記入欄(修正記入欄)の借方・貸方を追加したもの

10桁精算表・・・8桁精算表に整理(修正)後残高試算表欄を追加したもの。

【 決算短信 】

株式を上場している企業が、証券取引所の適時開示ルールに則り決算発表時に作成・提出する、投資家や証券取引所に対して発表する共通形式の決算速報である。

決算短信は証券取引所の自主規制に基づく開示であるのに対し、決算公告は会社法の、有価証券報告書は金融商品取引法の法定開示である。

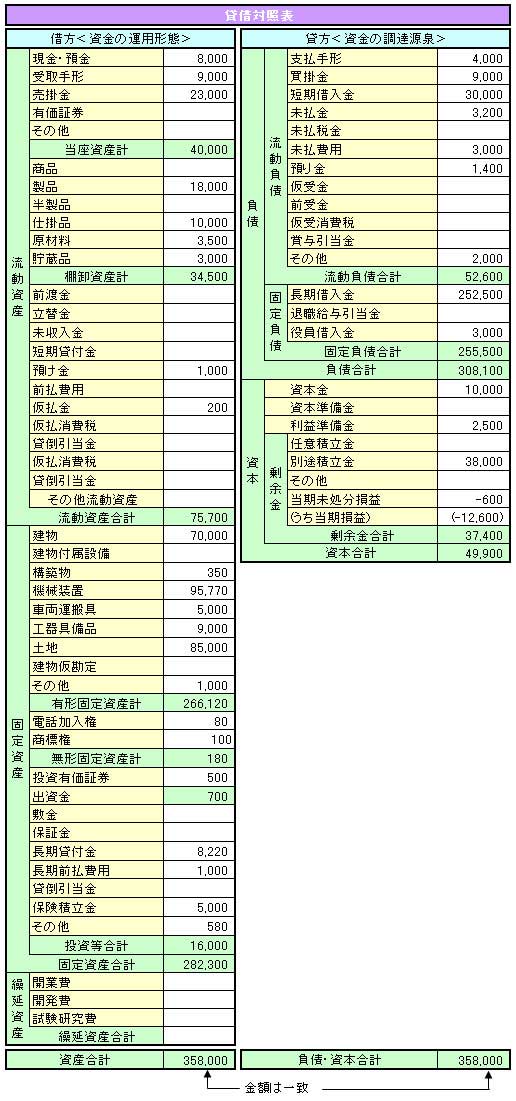

【 貸借対照表 】(B/S)

ある時点での会社の財政状態を明らかにするもので、資本の調達源を表す負債、資本と資本の運用を表す資産の3区分からなっています。

資産には、

- 1年以内に販売したり、回収したりする可能性のある流動資産

- 1年以上そのままにして、原則として処分しない固定資産

- 一定の年数以内に全額償却する繰延資産

があります。

負債には、

- 1年以内に返済する必要のある流動負債

- 返済に1年以上の余裕がある固定負債

があります。

資本には、

- 株主から払い込まれた資本金、資本準備金

- 利益準備金、剰余金

があります。

|

また、貸借対照表では 「資産-負債=資本」という計算になるので、右側と左側は常に一致します。

【 損益計算書 】(P/L)

営業年度における企業の収益、費用、利益を計算したもの。

以下のような項目がある。

- 営業外損益 = 営業外収益 + 営業外費用

これらは、営業活動以外の活動から生じる収益と費用のことで、営業外収益には、受取利息や受取配当金などがあり、営業外費用には、支払利息・割引料、社債利息、有価証券売却損などがあります。 - 営業利益 = 売上高 - 売上原価 - 販売費及び一般管理費

企業本来の営業にかかわる損益を表す - 経常利益 = 営業利益 + 営業外収益 - 営業外費用

本来の営業の他、営業外の収支を含む企業全体の損益を表す - 当期純利益 = 経常利益 + 特別収益 - 特別損失 - 法人税等

当期のみの特別な損益を含む営業年度におけるすべての損益を表す。 - 特別損益

例外的に発生した利益や損失で、過年度損益修正・固定資産売却損益・災害などによる損失などがある。

【 製造にかかわる原価 】

- 製品販売価格 = 総原価 + 営業利益

- 総原価 = 製造原価 + 一般管理費 + 販売費

- 製造原価 = 製造直接費 + 間接材料費 + 間接労務費 + 間接経費

- 製造直接費 = 直接材料費 + 直接労務費 + 直接経費

【 キャッシュフロー計算書 】(C/F)

キャッシュフロー計算書とは企業の一定の期間における、実際の現金、預金の流れすなわちキャッシュフローを表すもの。

収益-費用=利益(ルールにより計算)

収入-支出=キャッシュフロー(事実)

キャッシュフロー計算書では利益の段階に応じて次ぎの3つのキャッシュフローに分けられます。

- 営業活動によるキャッシュフロー

企業が本業によって得たキャッシュフローを表します。企業のキャッシュ創出能力を測る指標です。 - 投資活動によるキャッシュフロー

投資活動におけるキャッシュフローを表し、営業活動によるキャッシュフローをどのように投資に充てて将来のキャッシュ創出を図ろうとしているかがわかります。 - 財務活動によるキャッシュフロー

財務活動においてどれだけキャッシュが増減したかを表し、主に借入金の増加や返済などが記入されます。

- 平成29年度春期 問26 現金勘定

- 平成29年度春期 問77 キャッシュフロー

- 平成29年度秋期 問77 財務諸表

- 平成28年度春期 問78 財務諸表

- 平成27年度春期 問28 現金勘定

- 平成27年度秋期 問76 キャッシュフロー

- 平成25年度春期 問76 損益分岐点

- 平成24年度春期 問76 損益計算書

- 平成24年度春期 問77 損益分岐

- 平成23年度春期 問77 売上総利益

www.it-shikaku.jp